CGST नियमों के नियम 36(4) से संबंधित स्पष्टीकरण से पहले जान लेते की नियम 36(4) क्या कहता है –

नियम 36(4)

रजिस्टर्ड टैक्सपेयर ऐसे बिल और डेबिट नोट का इनपुट टैक्स क्रेडिट नही ले सकते है जो सप्लायर ने GST पोर्टल पर उपलोड नही किया हो और उन बिल का ITC 10% से ज्यादा नही हो सकता है जो बिल और डेबिट नोट सप्लायर ने उपलोड किया हो ।

कोविड-19 की महामारी के कारण, CBIC ने अधिसूचना जारी कर कहा कि ” उपरोक्त नियम फरवरी 20 से अगस्त 20 तक संचय रूप से सितम्बर माह 2020 के GST रिटर्न 3B में एडजस्ट किया जाएगा।

स्पष्टीकरण

– CBIC ने पहले जो स्पष्टीकरण (Circular No. 123/42/2019 –GST) दिया था वो पहले की तरह लागू रहेगा बस इसको छोड़कर जो ITC संचय रूप में फरवरी 20 से अगस्त 20 तक देखने है ।

– सभी टैक्सपेयर इस बात का पता लगाए की कौन-कौन से सप्लायर ने फरवरी 20 से अगस्त 20 के बिल और डेबिट नोट, सितम्बर के GSTR-1 के देय डेट तक अपलोड किया हो और वो GSTR-2A में आ रहे हो।

– टैक्सपेयर को फरवरी 20 से अगस्त 20 के बीच जो ITC 3B में ली है उसको सप्लायर के द्वारा सितम्बर माह के GSTR-1 के देय डेट तक अपलोड लिया गए बिल से मिलान करना है ।

– संचय ITC जो की टैक्सपेयर ने उक्त माह के GSTR-3B में ली है वो सप्लायर के द्वारा सितम्बर माह के GSTR-1 के देय डेट तक अपलोड किया गए बिल और डेबिट नोट के eligible ITC के 110% से अधिक नही होनी चाइये।

– इस अवधि के दौरान अतिरिक्त ITC जो की मिलान से उत्पन्न हुए है उसको GSTR-3B के टेबल 4(B)(2) में सितम्बर माह के रिटर्न में रिवर्स करनी है । अगर ऐसा नही किया जाता है तो यह माना जाएगा कि अपने सितम्बर माह में ineligible ITC को लिया है ।

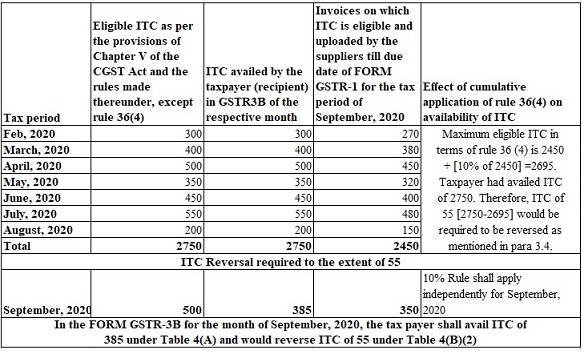

Example: